Можно ли окупить КСУП и как это посчитать? Часть 2

Елена Филипова, сертифицированный специалист Project Managment Institute, квалификация Project Managment Professional (PMP), руководитель корпоративного Проектного офиса «Адванта Консалтинг»

Елена Филипова, сертифицированный специалист Project Managment Institute, квалификация Project Managment Professional (PMP), руководитель корпоративного Проектного офиса «Адванта Консалтинг»

В предыдущей публикации мы уже разобрали часть важных вопросов, касающихся того, какие сомнения и почему вызывает внедрение КСУП, почему сложно оцифровать результаты внедрения и какие факторы нужно учитывать при принятии решения о КСУП. В этой части придем к пониманию, в каких случаях возможен экономический эффект от КСУП, как она способна «экономить» или «зарабатывать», каковы признаки ее окупаемости. И самое главное – разберемся, как рассчитать эффективность КСУП.

В каких случаях возможен экономический эффект и как его посчитать

Возвращаясь к вопросу расчета экономического эффекта от КСУП, можно однозначно сказать следующее: он, несомненно, возможен. Можно ли его всегда посчитать – разумеется, нет.

Если не пускаться в скучное описание математических формул и цифр и не сильно придираться, то можно резюмировать, что расчет экономического эффекта строится на трех величинах: стоимости затрат, порядка и размера «прибыли» (возврата) и цене капитала (стоимости денег для вашей компании на рынке). Можно обратиться к IRR (внутренняя норма доходности), NPV (чистая приведенная стоимость) и прочим экономическим формулам. Очевидно, что расчет возможен тогда, когда все переменные определены.

Что касается стоимости затрат, то это почти всегда несложно определить. Для КСУП ее составляют вложения, необходимые для выполнения проекта и получения основных его результатов. Приблизительно эти затраты можно выделить из нескольких категорий:

- Проектный офис: заработная плата и рабочие места;

- Проектный персонал: обучение и сертификация;

- Нормативно-регламентная база: обучение и помощь консультантов;

- ИСУП: проект внедрения, лицензии и поддержка.

Все эти затраты определяются исходя из предложений на рынке и требований компании: ее норм, возможностей, традиций, требований к качеству и т.п. Просмотрев предложения или запросив их у возможных поставщиков, вы сможете вывести ориентировочную цену проекта.

Что касается стоимости капитала, то для ее определения лучше обратиться к вашим финансистам и бухгалтерам. Как правило, компании анализируют свои продукты и также считают их доходность, используя эту величину. Очень грубо можно использовать процентную ставку, под которую вы можете оформить депозит на сумму, равную бюджету проекта.

Самое сложное, как правило, выяснить, откуда возникают доходы или прибыль от использования корпоративной системы управления проектами, как она «экономит» или «зарабатывает».

Будем двигаться «от обратного», то есть перечислим основные случаи, когда такие расчеты сделать нельзя.

1. В вашей компании нет проектов, выгоды которых можно трансформировать в денежную величину. То есть вы, конечно, выполняете проекты, но они сплошь направлены не на получение прибыли, а на другие важные для вас показатели: снижение рисков, получение возможностей, повышение уровня знаний и т.п. Существует мнение, что и эти величины можно перевести в деньги, однако, на мой взгляд, не стоит теоретизировать с такими вещами. На практике либо этот перевод невозможен, либо он искусственно подгоняется, но всем понятно, что в жизни все совсем не так, и никто не согласен использовать его в реальном расчете.

2. Вы выполняете проекты, которые приносят прибыль, но они нерегулярны. Нельзя считать, что они обязательно будут. Невозможно заранее определить, сколько прибыли они дают. Нет статистики по проблемам таких проектов. Согласитесь, что, выполнив однажды какой-то уникальный проект и потеряв прибыль из-за проблем в управлении, нельзя сказать, что такие потери будут всегда и обосновать тем, что ради таких случаев необходим большой и сложный проект внедрения КСУП.

3. Ваша компания регулярно выполняет множество успешных проектов, но это никак не отражается на прибыли самой компании. Речь идет в основном о государственных компаниях, которые могут иметь крупные портфели проектов, однако собственное финансирование и прибыль от них не зависят.

4. Получение прибыли от проектов никак не связано с качеством управления: соблюдением сроков, бюджетов, качеством результатов и т.п. В эту же группу можно отнести проекты, проблемы которых не зависят от уровня управления.

5. У вас нет возможностей для расчета прибылей и убытков или нереально собрать статистику по проблематике плохого управления проектами. Вы не понимаете, сколько теряете в деньгах от некачественного управления проектами.

То есть для расчета экономического эффекта от КСУП ваша компания должна иметь в портфеле совсем небольшое число признаков окупаемости:

- вы регулярно выполняете проекты, приносящие прибыль, и вам известны планы получения прибыли по ним;

- в таких ваших проектах есть статистика по нарушению сроков поставки результатов или уплате неустоек (иной потере денег);

- негативные факторы при выполнении проектов связаны с качеством управления или иными элементами КСУП: несвоевременно принятые решения, отсутствие регулярного контроля, реализованные типовые риски, отсутствие стандартов и процессов и т.п.

Дальнейший расчет не представляет никакой сложности, ведь он строится на известных всем формулах. Каждый финансист, обладая данными по трем перечисленными нами величинам, сможет без труда его выполнить.

Поделюсь с вами собственным опытом подобного расчета. Когда мне пришлось его выполнять, я столкнулась с вопросами «А где же прибыль?» и «Как это считать?». Не скрою, что большая часть проектов моего портфеля не удовлетворяла перечисленным признакам окупаемости. Либо не было статистики по проблемам, либо выгоды проектов были не монетизируемы, либо выполнялись такие проекты нерегулярно. Однако мне удалось произвести достаточно точный расчет и доказать окупаемость КСУП с использованием совсем небольшой части моего портфеля.

Я основала свой расчет на проектах открытия и закрытия точек продаж и филиалов. Проекты расширения региональной сети отделений, как правило, заложены в план развития многих компаний на несколько лет вперед. К моменту принятия решения о внедрении КСУП опыт открытия и закрытия подразделений был уже значительным: была известна средняя стоимость таких проектов, было понимание плановой прибыли, выявлены основные проблемы при их выполнении и их причины.

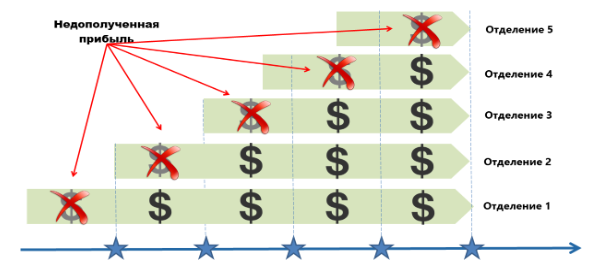

Каждая открываемая точка (отделение или филиал) всегда имеет ежемесячные планы получения прибыли. Следовательно, задержка старта или завершения такого проекта отсрочит ее получение, другими словами, мы получим мнимый убыток. Аналогично по проектам закрытия отделений. Каждая закрываемая точка генерирует ежемесячный убыток: заработная плата персонала, стоимость аренды помещений, налоги и т.п. Следовательно, задержка старта и завершения проекта по закрытию убыточной точки также генерирует убыток (уже не мнимый!). Причины задержки были в несовершенстве выполнения процессов управления, а иногда и их отсутствии: не производился регулярный мониторинг таких проектов, не была четко прописана ответственность, риски и планы реагирования на них. Для понимания убытков мне оставалось выяснить, на сколько в среднем задерживаются такие проекты.

Для получения этих данных я обратилась к планам прошлого года и отследила фактические сроки выполнения таких проектов. Результаты были предсказуемы – по многим проектам зафиксированы существенные просрочки, и только часть проектов выполнена в срок. Средняя просрочка оказалось равной одному месяцу, что в переводе на язык денег говорило о том, что по каждому проекту мы регулярно недополучаем месячную прибыль.

Далее хочу отметить важный момент. В расчете окупаемости нельзя использовать факт, что после становления КСУП просрочки выполнения проектов исчезнут совсем, и вся недополученная прибыль начнет поступать в компанию. Согласитесь, что даже идеальное руководство проектом и идеально работающий Проектный офис не сможет защитить компанию от всех бед. Риски выполнения проектов всегда останутся, потому что есть подрядчики, проблемы, задержки принятия решений, форс-мажоры и просто человеческий фактор. Но, конечно, КСУП способна и должна (!) влиять на сокращение такой просрочки. Не будучи крайне оптимистичной, я зафиксировала в качестве целевого показателя КСУП снижение этого параметра в среднем в 2 раза. То есть просрочка все же останется, но не месяц, а, к примеру, две недели. Или что хотя бы половина проектов станет завершаться в срок. Тогда я смогла предположить, что в компанию вернется, по крайней мере, половина недополученной прибыли по проектам открытия и закрытия точек продаж! Замечу, что сумма этой прибыли оказалась несоразмерно больше того бюджета, который мне требовался для внедрения КСУП, поэтому показатели окупаемости были очень высоки, а срок, за который окупался проект, был рассчитан минимальный.

Я уже упоминала, что работала в финансовом секторе, крупном банковском холдинге. Можно только догадываться, сколько раз и какие специалисты проверили мой расчет. Механизм рассмотрения вопросов о выделении инвестиций был сильно забюрократизирован, все показатели многократно проверяли, цифры сверялись и перепроверялись с утвержденными планами, ставилось множество согласований и виз. Однако с таким расчетом пришлось согласиться даже экспертам, и решение о внедрении КСУП было принято.

На мой взгляд, подобный подход расчета окупаемости применим ко многим компаниям. В его основе можно использовать не только открытие и закрытие отделений, но также проекты запуска новых линий производства, ввода новых продуктов, услуг и т.п. Еще проще дело обстоит с предприятиями, которые планируют применять КСУП для внешних проектов со своими клиентами, ведь статистика прибылей и убытков по ним собирается более тщательно, нежели по внутренним проектам.

Несмотря на такой сложный вопрос как окупаемость и такие, казалось бы, нефинансовые результаты, что дает КСУП, этот проект вполне поддается расчету экономического эффекта. Порой такие расчеты и вовсе не требуются, потому что компании не видят для себя иного выхода, как внедрять системное управление проектами. А есть и те, кто несмотря на явные признаки окупаемости КСУП, отказывается от проекта из-за собственной незрелости.

Ваш опыт подобного расчета будет в любом случае уникальным, ведь чтобы его выполнить, вам придется проанализировать ваши проекты, понять характер их проблем и задать собственную планку выгод от КСУП. Зато вы будете иметь неоспоримые, математически выверенные доказательства необходимости перехода на новый уровень управления проектами, который заставляет компанию своевременно получать результаты, достигать цели и совершенствоваться.